要IPO的苏博特研究什么,一年研发费要花1亿元,旗下14家子公司10家亏损

财经网 陈宪

正如共享单车时代的三蹦子一样,楼市调控、租购同权热议的背后,是楼市黄金时代的结束,也是建筑施工业繁荣的顶点。

而与建筑施工息息相关的上游细分产业,似乎已提前开始闻到了行业天花板的“滋味”。日前通过IPO首发的江苏苏博特新材料股份有限公司,国内混凝土减水剂龙头企业,近两年营收出现了连续下滑。

发审委的问询重点在于,在商品混凝土的需求趋于稳定的情况下,苏博特的业绩是否还会进一步下滑?更值得注意的是,苏博特高于同行业约10%的毛利率该如何解释?未来这种超高毛利率是否可以持续?

此外,超高毛利之下,苏博特又以异常高于同业的运输费、研发费等期间费用,成功的把净利率水平降到了行业低位。这种“口大尾窄”漏斗型经营指标结构,似乎与昔日普遍的“国企病”十分雷同,粗放而不经济。

财务数据多处异常

苏博特成立于2004年,第一大股东为江苏博特,由事业单位江苏省建筑科学研究院改制而来,控股达59.65%。

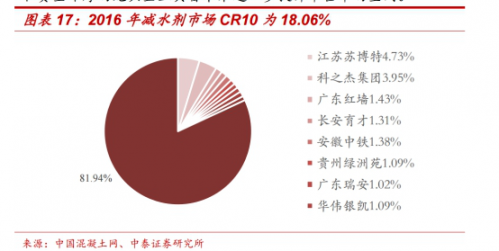

公司主营业务为混凝土外加剂的研发、生产和销售。据中泰证券研报显示,2016年该行业的CR10(前十大企业市场占比)为18.06%,行业集中度不高。

目前,苏博特以4.73%的市场占比居第一。第二是建研集团旗下的科之杰集团,出身于厦门建筑科学研究院所,占比3.95%。

其实,混凝土外加剂这个行业并不“性感”。产品上游主要为石油化工和煤化工,原材料环氧乙烷、工业萘、甲醛等均是上游行业的常规产品。下游是商品混凝土、建筑施工行业。

混凝土外加剂就处于上下游产业链的夹心层。大宗商品的价格直接影响原材料成本,混凝土的产量与房地产息息相关,外加剂的需求也就不会因为产品降价而猛增。产业链较长的后果就是,价格传导机制在这里的效用并不大,企业反而受外部环境影响较大。

就是这样一个不性感的行业,苏博特却做出了性感的毛利率。

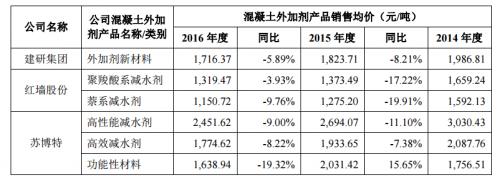

2014-2016年,苏博特实现毛利率分别为40.63%、48.28%、42.44%。而同期建研集团毛利率分别为32.74%、39.43%、32.73%,红墙股份为30.33%、36.16%、32.48%。近三年,苏博特毛利率水平均高于同行业约10%。

主要是由于,在产品售价上,苏博特高性能减水剂比建研集团的售价高出40-50%的水平。

对此,苏博特在2015版的招股书中表示,销售价格中包含了较高的运输费以及技术服务,从而导致了较高的毛利率。

而在发审委的追问下,苏博特在2017版的招股书中花费了两页的篇幅来进行解释。对比2015年的说辞,财经网没有发现更多实质性的有力证据。2017版仅新增了一条解释,表示公司能够自产高性能减水剂的原材料聚醚。但关于苏博特何时实现聚醚的完全自主生产?报告期内聚醚消耗量为多少?具体节约成本多少?财经网向苏博特发去采访函,对方并没有回应。

此外,苏博特异常的财务数据还不止这一处。报告期内,苏博特的销售费用率分别为7.83%、8.48%、8.71%,高于同行业约5%。公司解释,由于铺开全国市场,运输费用较高。但对比同样铺开全国市场的建研集团,公司依然高出5个点。

2014-2016年,公司管理费用分别为15.2%,13.86%、12.49%,同为技术型企业的建研集团为7.72%、10.14%、9.02%。其中,苏博特的研发费用异常高于同业水平,2014年甚至达到了上亿元级别。同时公司报告期内存在大量借款,每年财务费用的利息支出达5000万元左右。

如果上述数据属实,苏博特在期间费用上的支出可谓同行业的“土豪”级别。出手阔绰的直接后果就是,苏博特的净利率又成功的异于同行业水平。报告期内,公司净利润率分别为5.39%、13.12%、10.21%,低于同业约2%,2014年甚至低于建研集团7个点。

针对上述疑问,财经网曾向苏博特发去采访函,但截止目前,公司没有对此回应。

那么,姑且按照公司前述说法,较高的售价抵扣掉了销售费用中的大头运输费,为何公司净利率水平还会偏低?任何一种解释,苏博特都无法逃避净利润被期间费用侵蚀的现实,公司的内部运营效率有待考量。

运营保守 行业地位恐难维系

除了上述异常财务数据被关注之外,发审委对苏博特的另一个关注就是业绩下滑。

对于一个头部企业来说,这一问询显然让人觉得意味深长。综合苏博特多方面的表现来看,这种判断并不是空穴来风。

上文也提到过,混凝土外加剂不是一个“性感”的行业。公司受外部因素影响较大:2015年,原材料价格下降但需求不振;2016年,原材料价格上扬而需求趋稳。在这种背景下,2014-2016年,苏博特实现营业收入为17.2亿元、13.1亿元、13.1亿元,扣非后净利润为1.78亿元、1.6亿元、1.19亿元,营收与净利双双下滑。

据中泰证券研报显示,未来商品混泥土产量稳定,减水剂行业的销量也将趋于平稳。原材料价格若延续2016年的上涨趋势,公司营收与净利可能进一步下滑。

而抵御外部风险的最好方法就是跑马圈地。好在减水剂市场蛋糕够大,目前行业集中度不高。头部企业中,仅有苏博特与建研集团两家既有实力又有技术。在具备先天优势的情况下,头部企业的占有率有望得到提升。

但综合对比苏博特与建研集团,苏博特粗放式内控做派在这场竞争中暴露的弱点更为明显。假以时日,运营效率问题很可能成为拖垮苏博特净利的关键所在。

公开资料显示,建研集团近年来积极于并购扩张。旗下科之杰集团跨福建、 重庆、贵州、河南等 10 省及海外(菲律宾),建立了 14 个产业化基地。公司围绕产业基地打造市场环辐射带,客户的相对集中从而避免了类似苏博特在运输成本上的尴尬。

与此同时,建研集团还在积极拓展海外市场,菲律宾产业基地也已建成投产。相形之下,苏博特的外延拓展则没有这么积极。

招股书显示,截止2016年末,苏博特共有子公司14家,今年内出现亏损的有10家。

且,近几年,苏博特也没有明确的发展战略规划。公司前五大客户均为国有大型控股企业,占比略超过5%。较为积极的是在2016年,苏博特参与了更多的工程类项目竞标,投标保证金达1967.7万元,导致其他应收款同比增长51.36%。虽然招股书没有透露中标率,但从营收上看,2016年业绩与2015年持平。

从业务上看,建研集团形成了以外加剂及质量工程检测的核心业务。两项业务整体营收规模与苏博特减水剂业务规模齐平。目前,建研集团正外延拓展互联网电商业务,打造建筑业供应链服务平台。

而作为龙头老大的苏博特,面对可预见的行业天花板,态度不明。目前公司主要营业收入还是来自于高性能减水剂业务,高效减水剂与功能性材料的销售收入正在大幅萎缩。

财经网注意到,公司实际控制人谬昌文还担任了江苏省建筑工程质量检测中心有限公司的董事长。在高效减水剂收入剧降,公司面临产品单一的情况下,苏博特未来是否也会涉足工程质量检测业务?我们不得而知。但目前来看,苏博特外延业务已经落后建研集团不止一个身位。

除上述“怠工”问题外,苏博特的老大难问题还不止一个。报告期内,公司公司资产负债率逼近房地产企业,母公司口径下分别为70.22%、62.92%、60.75%,远高于同行业。

主要负债来自于银行短期借款和应付账款,报告期内,短期借款分别达到5.01亿元、8.32亿元、9.38亿元。其中,大部分借款是依靠江苏省建科院取得的保证借款。此次IPO总募资额12亿元,其中3个亿用来偿还银行借款。

并且,公司的偿债指标流动比率为1.12、1.06、1.09,远低于同行业建研集团,分别为3.32、3.72、3.64。一旦银行抽贷,公司将会面临较大的偿债压力。

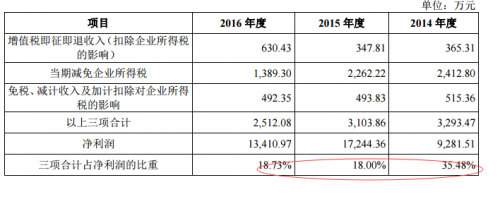

三年间,公司净利润含水分也颇高,每年收到税收方面优惠占净利润比例为38.48%、18%、18.73%。

在税收优惠和短期借款的双依赖下之下,苏博特确实不差钱。但公司保守的运营没有把这种资金优势转化为实力优势,苏博特实际上是个盈利效率低下的“假土豪”。长此以往,上述种种终将成为腐蚀公司的糖衣炮弹。

相关新闻